Case 2018: Imint

Kategori: Allmänt

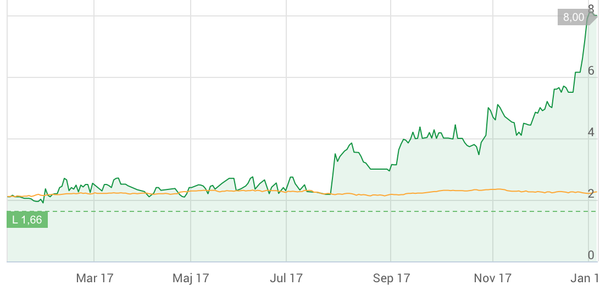

Mjukvarubolaget Imint från Uppsala har tecknat många avtal under 2017. Dock har inte omsättningen från avtalen kommit in i den takt många hade önskat under 2017 då det är förskjutna efter royalty vilket gjort att kursten slaktats oförtjänt mycket under 2017. Imint får betalt sist under en försäljningscykel av mobiltelefoner och intäckterna kommer ske först under 2018. Stora frågetecknet är hur mycket Imint tjänar per telefon. Det kommer ta ca 6 månader in på 2018 för att få en klarare bild över hur det ser ut för Imint, denna osäkerheten gör att aktekursen befinner sig under press.

Börsvärdet på 200 MSEK är så pass lågt idag att detta är ett givet case att ta med i portföljen.

Här tror jag på ett uppsving under Q3, Q4 2018 och ett börsvärde på 400 MSEK inom 12 månader om bolaget lyckas förvalta sin position.

En styrka är om insiders köper, det skulle ge en stryrka och en bra base. Jag sätter trots detta en base på 20kr, med en ritkurs på 40 kr inom 12 månader.

Riktkursför aktien 40 kr inom 12 månader.

Storng buy - 20kr

Neutral - 35 kr

Sell - 40 kr