Mjukvarubolaget Imint från Uppsala har tecknat många avtal under 2017. Dock har inte omsättningen från avtalen kommit in i den takt många hade önskat under 2017 då det är förskjutna efter royalty vilket gjort att kursten slaktats oförtjänt mycket under 2017. Imint får betalt sist under en försäljningscykel av mobiltelefoner och intäckterna kommer ske först under 2018. Stora frågetecknet är hur mycket Imint tjänar per telefon. Det kommer ta ca 6 månader in på 2018 för att få en klarare bild över hur det ser ut för Imint, denna osäkerheten gör att aktekursen befinner sig under press.

Börsvärdet på 200 MSEK är så pass lågt idag att detta är ett givet case att ta med i portföljen.

Här tror jag på ett uppsving under Q3, Q4 2018 och ett börsvärde på 400 MSEK inom 12 månader om bolaget lyckas förvalta sin position.

En styrka är om insiders köper, det skulle ge en stryrka och en bra base. Jag sätter trots detta en base på 20kr, med en ritkurs på 40 kr inom 12 månader.

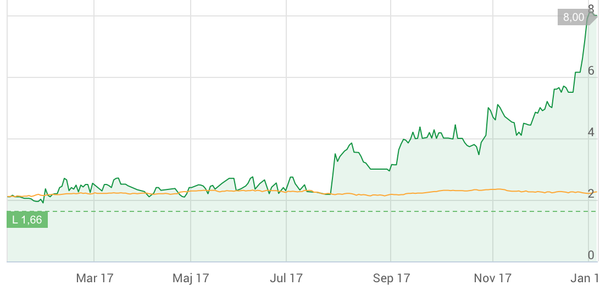

Sleepo har visat sig som en raket under Q4 2017, man har tagit in mer pengar (Morten Klein som betalade 4,7kr/aktie) och äntligen visar att den nya plattformen att den skruvats för att leverera försäljning och konvertering. Man har även vaknat upp med breddning av sortimentet och varumärken samt visat på att man kan förvalta trafik och bruttovinstmarginalen på ett bra sätt.

Vi har här ett klassiskt case där man nu skruvar bolaget till att vinst genom att hålla i sina marginaler och under en stark tillväxt.

Även glädjande när insiders (logistikchefen) köper aktier på 6 kr. Nu handlas aktien på 8kr med ett börsvärde strax över 50 MSEK. Således sätts 6 kr som en base för buy.

Jag ser Sleepo som ett bolag med goda möjligheter kunna närma sig en omsättning på 100 MSEK rullande 12 med ett EBIT på 2% inom de närmaste 12 månaderna. Dagens börsvärde på 50 MSEK ser därmed fortfarande attraktivt ut även efter den rejäla uppvärdering som redan skett. Lyckas Sleepo nu visa på positivt momentum bör varje försäljningskrona kunna värderas till multipel x 0,9-1 vilket då ger ett börsvärde på 90-100 MSEK inom de närmaste 12 månaderna, givet att man kan förvalta det positiva momentum nu bolaget befinner sig och inom kort nå ett positivt kassaflöde.

Att växa med 20% och inte tjäna några pengar är ingen bra kombination om man står inför en stundande nyemission.

Börsvärde på 13 MSEK är billigt om en aktör vill köpa lite omsättning, och kan få synergier. Vi har ju flera affärer i sektorn på sista tiden. Vänd skutan, tjäna pengar eller hoppas på att någon kan ta över verksamheten. Men att det är dag är lågt värderat är det ingen tvekan om.

Bra case för en köpare i branschen som kan få synergi och förvalta bruttovinstmarginalen och få synergi att justera managment som verkar sova, och efter det nästan visa vinst.

De senaste dagarnas kurspress är ett bra läge om man vill gå in i Tesla. Kortsiktigt kan det vara en något skumpig resa men på långt sikt så kommer man få resultat av de investeringar man har tagit.

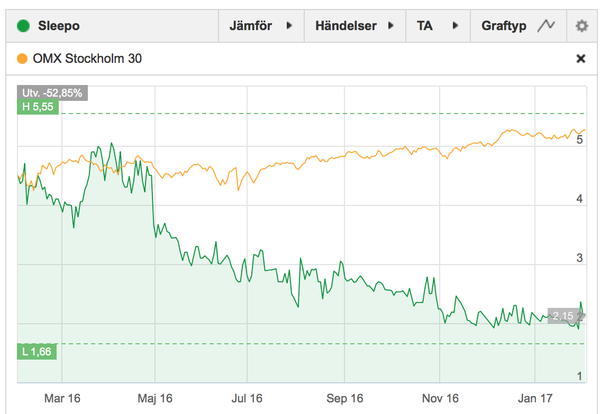

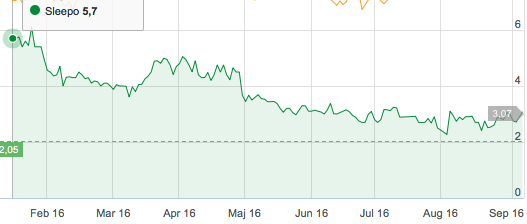

Sleepo är ett Ehandelbolag som säljer möbler och sängar på nätet och börsnoterades i början av året. Tillväxten i bolaget har varit nästan obefintlig det senaste kvartalet och man lyckas inte få en boost i omsättningen. Man har lite fastnat i träsket att inte vara ett FurnitureBox men inte heller ett Confident Living. Furniturebox satsar på egna tillverkade produkter i Kina med prispress, där det alltid är rea, billigt och kampanj. Confident Living har valt att gå mer high end.

Det oroväckande är att bolaget fortsatt blöder och kassan är så pass tunn att en nyemission är utesluten om man inte vänder till vinst inom kort. Börsvärdet är idag 17 MSEK och bolaget omsätter ca 10 MSEK per kvartal så runt 40 MSEK i omsättning. Vi har heller inga betydande insiderköp förutom ordförande som köpte en fjuttig post värd några tusenlappar som otroligt nog fick kursen att rusa rejält.

Trots detta finns det möjligheter för bolaget, dock är risken att emissisionen vid ett börsvärde på 17 MSEK gör att utspädningen blir kännbar om man ska ta in lite större belopp.

Värderingen är dock intressant, men resultatet borde vara bättre i och med att organisationen trots allt är så pass tunn. Men de stora kostnaderna är förhoppningsvis tagna och antigen skruvar man om bolaget till att visa vinst eller så satsar man på tillväxt och bränner pengar. Nu bränner man pengar men man får ingen större tillväxt.

Rekomendationen är att avakta och se vart det tar vägen och kliva in efter en nyemission. Men att lägga bolaget under bevaking då det skulle kunna ta fart om de får ordning på maskineriet.

Klockren kanditat att ta in. VI ser ökade vinster framöver, utdelning och vinsten kan återinvesteras i att få bolaget att växa. Ta in, behåll och återinvestera utdelningen.

Sportamore har höga PE tal idag, men nu skruvar man åt kranen och kommer kunna visa på bra lönsamhet som kommer synas under 2017 och 2018. Man tar kostnader på att bygga up en bra loigistik, dyrt på kort sikt men väldigt lönsamt på längre sikt vilket gör att man kan skala up omsättningen och lönsamheten betydligt enklare framöver.

Äntligen kom nyheterna som många väntat på om än något försiktigt uttalande. Spekulationen i oljebolaget Shamaran Petroleum påbörjades redan under föregående vecka då aktien handlades upp i väntan på nyheter kring bolagets testborrningar. Nu ikväll släppte bolaget nyheterna som många positionerat sig inför. Frågan är om aktien kommer att orka hålla sig kvar baserat på detta någon konservativa och försiktiga uttalande. Troligtvis har marknaden handlat upp aktien baserat på mer aggressiva uttalanden.

Shamaran offentliggjorde att utvärderingsborrning av brunnen Atrush-3 i Kurdistan i Irak bekräftar en förlängning av oljefältet om 6,5 kilometer österut från brunnen Atrush-2. Dessa resultat påvisar att bolaget har lokaliserat en betydande formation. Detta i kombination av att den politiska situationen markant har förbättrats och att de ekonomiska vinningarna i fältet ökats betydlig under den senaste tiden, har nu föranlett bolaget att lägga fullt krut på att påskynda kommersialiseringen av fältet på snabbast möjligast sätt. Dock kan problemen i Syrien drabba Shamaran ganska hårt om ett krig skulle bryta ut. Så det finns många frågetecken gällande makro även om den inhemska situationen i Kurdistan kortsiktigt har förbättras. Det ska bli spännande att se morgondagens reaktion kring aktien. Räcker dessa nyheter för att hålla uppe kursen på dessa nivåer eller har marknaden väntat sig mer detaljer?

Det är ytterst sällan jag går in så tungt i ett bolag. Senast jag gjorde det var det i Tanganyika oil som sedermera blev en successtory utav dess like när bolaget blev uppköpt. Shamaran börjar bli väldigt likt Tanganyika oil. Det hör till ovanligheten att hitta sådana case och när tillfälligheten ges bör man ta sig en ordentlig tankeställare. Idag tog i alla fall beslutet att öka min position till att bli den största jag haft sedan Tanganyika i ett och samma bolag. Tanganyika hade verksamhet i Syrien och blev uppköpt av ett kinesiskt bolag. Gällande Shamaran kan det finnas flera globala intressenter. Min syn på bolaget är att vi kommer att se en resa mot hissnande produktionsnivåer. Jag kan även poängtera att jag har tid att vänta och är inte intresserad av avkastning som bara innehåller 2 siffror utan det ska vara tre siffrig avkastning på denna investering.

Det kanadensiska oljeprospekteringsbolaget som ingår i Lundingruppen är sedan 2009 verksamt längst de områden i Irakiska Kurdistan där stora oljefyndigheter påträffats. Bolaget har en intresseandel i Atrushfältet och om allt går vägen kan detta bolag slukas av någon större oljejätte, troligast ABU Dhabis nationella oljeföretag som idag äger 53,2% och säkerligen vill komma över Shamarans ägarandel.

Trots tidigare och fortsatt politisk risk börjar en långsiktig lösning gällande avtal för oljedelning mellan den Kurdiska och Irakiska regeringen komma på plats. Testflöden i fältet har uppvisats om ca 6 400 fat per dag och det finns indikationer om att 42 000 fat per dag kan komma på plats med ny teknologi som kraftigt förbättrar flödesresultatet. Under 2013 väntas Atrush 1 börja producera olja. Dessutom är Shamaran idag skuldfritt och har en nettokassa som klarar 2013 planerade borrprogram. Med en sucessrate om 80% i regionen är Shamaran idag ett högst intressant uppvärderingscase.

Det finns tre punkter som gör Shamaran intressant: Det ökade intresset från större aktörer i regionen, att produktion kommer igång 2013 samt ökade reservuppdaterinar. Dessa tre punkter gör Shamaran till ett intressant uppvärderingscase trots stora risker.

Idag släppte bolaget dessutom en reservuppdatering där de betingade resurserna vid Atrush-fältet där Shamaran har en ägarandel på 26,8% och bolagets andel uppskattas därmed till ca 163 miljoner fat en ökning från tidigare 135 miljoner fat. ÖT tror att denna uppdatering bara är en i ledet som komma skall från detta bolag, som trots hög risk helt klart är intressant som en krydda i portföljen. No Guts No Glory!

Det är snart dags för 2013 bolagsstämmor där årets utdelningar spikas. Här kommer de 15 aktier med högst förväntad utdelning för 2013.

Direktavkastningen på samtliga ligger i spannet 10-5%.

Regeln för värdeinvestering är enkel. Man ska samla på aktier. Det är samma tänkesätt som den som samlar på frimärken, mynt eller hockeykort. Samlingen skall alltid vara orörd, den dammas av då och då och eventuellt byter man ut de bolag som hamnar under 5% spärren i direktavkastning. Utdelningen återinvesteras i bolagen vilket gör att antal aktier ökar. Värdet på aktierna är inte portföljens preliminära fokus på kort sikt utan aktiernas värde skall ses på 10-20 års sikt.

Fokus är att bygga en bred portfölj som varje år genererar cash, men att ej betala arvoden för fondförvaltare etc. Alla pengar går till dig!

På sikt kommer denna metod att generera en 13.e månadslön. Efter det kommen en 14:e månadslön osv. Tanken är att pengarna jobbar åt dig så att du med tiden tjänar lika mycket fast du har möjlighet att jobba mindre. Hälften av utdelningen kan då användas till skoj medan andra halvan återinvesterar i att utöka din samling i antal aktier i respektive bolag.

Ehandel över lag är otroligt intressant i mina ögon. Allt från CDON, Smartguy (listad i Danmark) eller som Sportamore uppstickaren inom sport som listades 2012. Sportamore har bränt mycket pengar sedan start (dock enligt plan) och har haft en imponerande tillväxt. Nu har man även tagit klivet in i Danmark, Norge och Finland.

Noteringskursen vid börsintroduktionen låg på 34 kr, samma dag var aktien nere i 29. Volymerna var låga och intresset minst sagt lågt när den åkte ner till 24kr dagarna efter. Aktien har nu återhämtat sid och ligger på 32 kr.

ÖT tycker Sportamore är intressant och sätter den under bevakning. Att aktien var nere på 24 är av minde betydelserna då volymerna var låga, och visar snarare på att förfarandet kring introduktionen inte var den bästa.

Nästa rapport är den 12 februari och den kraftiga tillväxten spås fortsätta och nu med 3 nya länder så kan Sportamore på sikt bli ett miljardbolag. Den kalla vintern har säkerligen fått fart på försäljningen av vinterkläder, skor samt utrustning, och det är intressant om omsättningen för 2012 kommer upp i 100 -120 miljoner.

Avgörande dock är att se att förlusten inte ökar. Värderingen på 221 miljoner i börsvärde är dock rätt ansträngd, men en bra vinter kan dock bli en trigger för att dra upp kursen mot 40 kr om rapporten den 12 februari är bra, blir det istället en besvikelse är vi säkert nere på 25 kr igen.

Det är bara att vänta och se, hur som är Sportamore en aktie som kan bli mycket bra på sikt.

Det var ett tag sedan man tittade in på denna blogg. Tittar man tillbaka i spegeln så har det varit svårt att tjäna pengar om man varit inne tidigare nämnda bolag. Värst är förmodligen PA Recources som rasat katastrofalt. Inte speciellt konstigt med tanke på de problem bolaget brottas med och frågan är om bolaget finns kvar länge till?

Sedan över till Bringwell, David Rönnberg fick sparken från bolaget och satsningen på e-handel med kostexperten.se var ej lönsam och lades ner efter mindre än ett år. Inte konstigt när man profilerat sidan med extrem rea och retat upp sina befintliga återförsäljare som förmodligen protesterat, ja då får man kicken! Att bringwell ej lyckades med sin e-handel och att ta betalt för sina produkter säger en del om bolaget. För mycket fokus på EBITA och för lite bolagsbyggande!! Var är Stenbeck när man behöver honom?

Sedan Nokia, en aktie som ingen vill ta i men som ÖT inte kan sluta gilla.. Hur ska det gå?

Nu över till Lundins oljebolag, finns en massa intressanta bolag här. Allt från Africa oil, Black Pearl, Lundin till Shamaran. Vilken av dessa blir nästa Tanganyika? ÖT vill iaf vara med!

Så hur tjänar man pengar när dessa kryddor i portföljen ej levererar? Som tur är kan man luta tillbaka på portföljen som investerar i direktavkastning. Direktavkastnings måste vara det vackraste ordet! En stabil inkomst år efter år.

Återinvestera utdelningen i bolag som ger direktavkastning, eller ta en % av dessa till dina kryddbolag, eller lev livet för pengarna! Men sälj aldrig dina aktier som ger utdelning! De ger dig möjligheten att ta risker i nya bolag.

Cash varje år, avkastning på 5-10% varje år! Direktavkastning! Money! Låt pengarna jobba för dig!

Strategin är oförändrad, investeringsstrategin är uppdelat på följande sätt.

1. En långsiktig utdelningsportfölj med investeringshorisont på 20 år. I den letar jag efter bolag med potential till hög direktavkastning. Utdelningarna återinvesteras i nya aktier i bolagen & en del investeras i portfölj 3.

2. Portfölj 2 innehåller fonder samt globala aktier, bland annat har jag köpt några amerikanska banker, samt tyska fordonstillverkare. Lägger mer fokus på Europa nu under 2013.

3. Portfölj 3 är den mest aktiva portföljen där jag bevakar max 10 utvalda bolag på börsen som jag handlar i dagligen altrenativt veckovis/månadsvis. Strategin är att vikta ner/alternativ vikta upp i de olika bolagen beroende på analys. Portföljen letar även efter eventuella uppköpskandidater. Därav kan investeringshorisonten variera mellan ett par timmar, 2-3 veckor upp till 1-2 år. Här kommer ni kunna följa dessa 10 utvalda objekt i bloggen.

”Nu kör vi bolaget som om det aldrig kommer att bli uppköpt, det måste man alltid göra, men så småningom kommer det säkert att bli det”, säger Lukas Lundin.

Ungefär samma sak sade Lukas Lundin om Tanganyika oil 6 månader innan bolaget blev uppköpt. Läs mer